Turismo en tiempos de COVID-19: De la masificación al distanciamiento social

Turismo en tiempos de COVID-19: De la masificación al distanciamiento social

La contribución del turismo al PIB en el segundo trimestre de 2020 cae un 100%, es decir, desaparece por completo la actividad turística como consecuencia de las severas restricciones globales al movimiento de personas. Éste es el resultado del ejercicio de simulación del National Institute of Economic and Social Research que incluye el Boletín Económico 2/2020 del Banco de España (BE) tras la COVID-19.

Es significativo que el único sector productivo que se analiza de forma aislada en esta calibración de escenarios sea el turístico, quizá por ser el único en el que la recuperación gradual se extiende hasta el tercer trimestre del 2021, independientemente del escenario que se considere. Por tanto, el efecto es devastador, en particular para una economía tan dependiente de la actividad turística como la española.

A esto se le une la marcada incertidumbre existente, ya que es difícil prever cómo responderán tanto la demanda como la oferta turística ni en qué modo le afectarán las medidas de distanciamiento social y las restricciones a la movilidad, si bien es obvio que dichos condicionantes tienen una incidencia manifiesta en la actividad turística. Aunque es previsible que el turismo recupere gradual y lentamente su dinámica, ésta va a ser diferente a lo que hemos conocido hasta hoy.

Hacia otra realidad turística

Si hasta la fecha el sector turístico ha sido capaz de sobreponerse con agilidad a las crisis, puede que los rasgos y severidad que caracterizan a la actual crisis de la COVID-19 evidencien otra realidad y la exigencia de pensar en diferentes escenarios en los que plasmar la evolución y las medidas de respuesta.La marcada caída experimentada por la demanda exterior se convertirá en un severo retroceso de las exportaciones de bienes y servicios. Según el BE, la tasa media anual de decrecimiento de las ramas ligadas a la hostelería y el ocio en 2020 será de casi el 14%, superior al resto de sectores debido a la esencia del turismo, basada en la interacción social. Cualquier análisis que tenga en cuenta la actividad turística deberá tomar en especial consideración la situación de la pandemia a nivel mundial, teniendo en cuenta la importancia que el turismo internacional tiene para nuestro país.

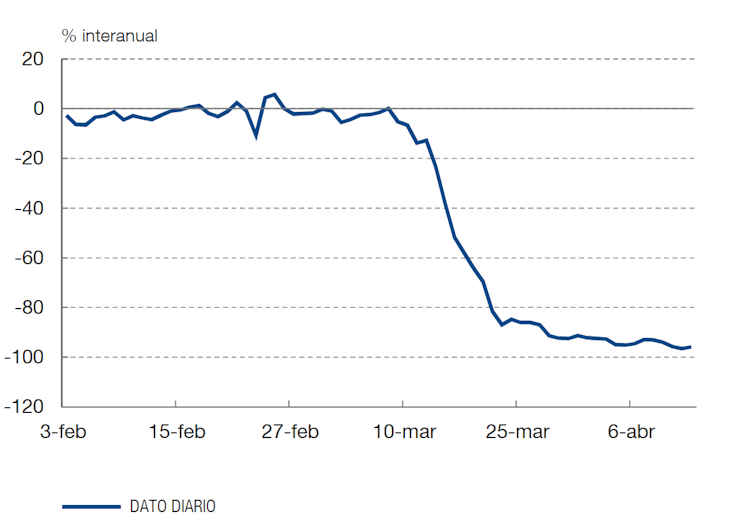

Las limitaciones de movimientos establecidas han afectado de manera radical a los flujos turísticos, como reflejan las series diarias de tráfico aéreo en los aeropuertos españoles. Los problemas que derivan de este cierre de fronteras internacionales inevitablemente conllevarán concentraciones de empresas y subidas de precios del transporte aéreo.

Gráfico 1: Tráfico aéreo en aeropuertos españoles

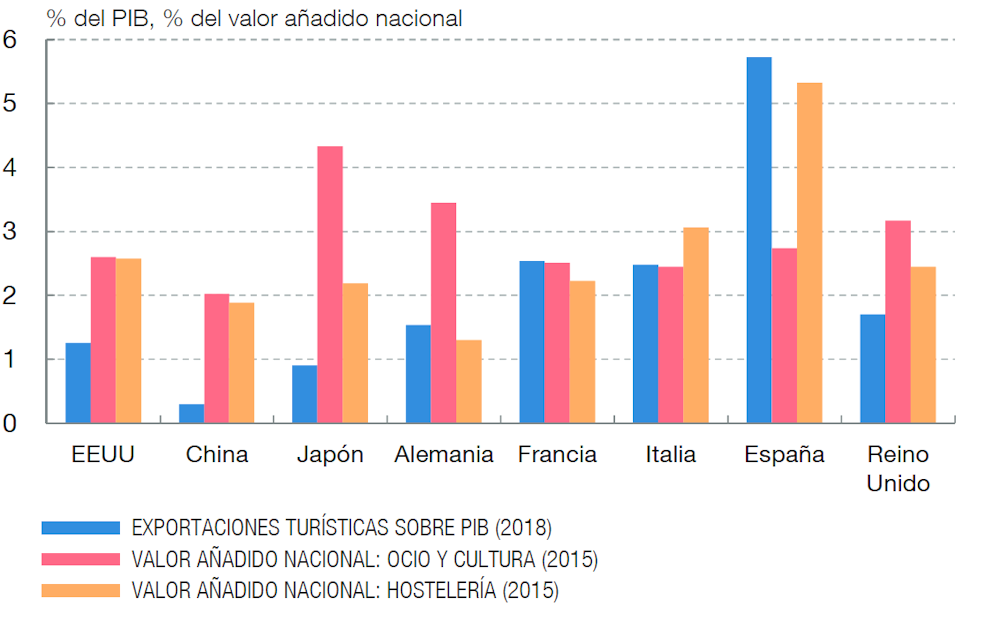

Según la balanza de pagos publicada por el INE, el turismo internacional representa alrededor de un tercio del total de la balanza por cuenta corriente. La demanda turística de España se compone, con ligeras variaciones entre comunidades autónomas, de aproximadamente la mitad de turistas de origen internacional.

Las limitaciones en la movilidad internacional en estos primeros meses nos llevan a asumir una reducción cercana a la mitad del flujo total de turistas de cara al verano. El hecho de que las medidas de contención de la epidemia no hayan sido adoptadas simultáneamente en todos los países, nos obliga a orientar el foco hacia la dimensión doméstica de la demanda turística. Esto supone un especial impacto en la industria hotelera, que es más dependiente del turismo internacional.

Gráfico 2: Peso del turismo, hostelería, ocio y cultura sobre el PIB

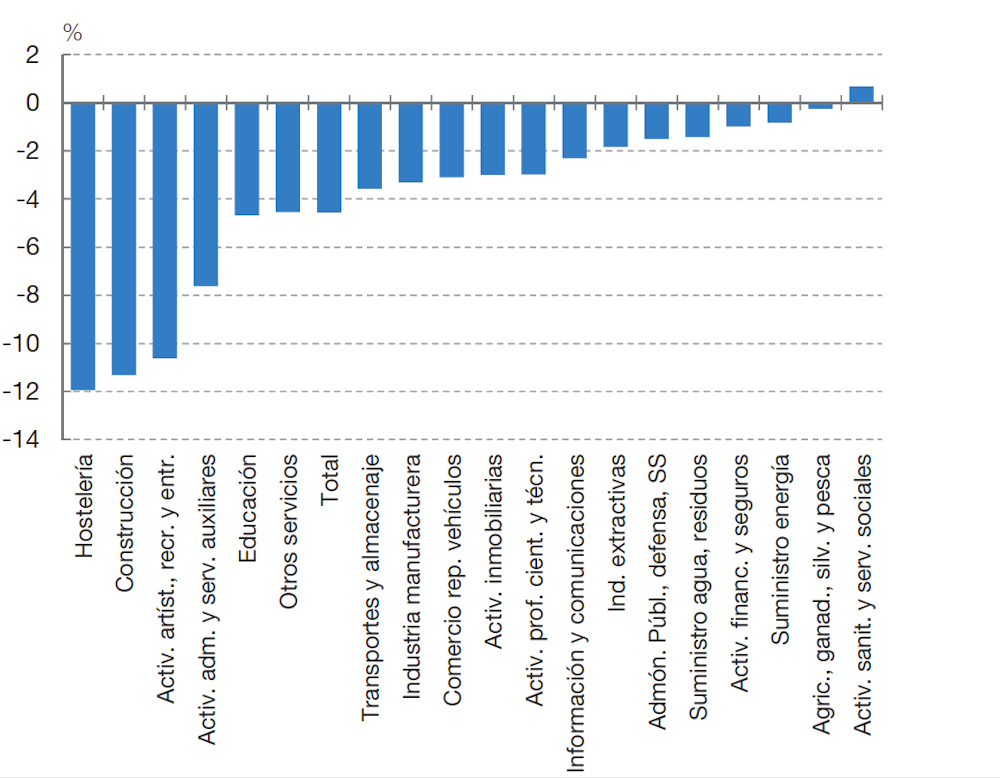

Gráfico 3: Tasa de variación acumulada de afiliaciones a la Seguridad Social entre el 28 de febrero y el 31 de marzo de 2020, por sectores

La contribución del turismo al PIB y al empleo en España supone el 11,8% y el 13,5% respectivamente en 2018, la más elevada en el caso del PIB —y la segunda más elevada, tras Islandia, en el del empleo— de todos los países de la OCDE.

El marcado descenso de la actividad turística, muy intensiva en mano de obra, está teniendo importantes consecuencias sobre el mercado de trabajo. Atendiendo a los datos de afiliación a la Seguridad Social disponibles hasta el 31 de marzo, la hostelería se sitúa como la actividad que registra peor comportamiento, sin contabilizar que la magnitud de la tragedia está enmascarada por la enorme cantidad de ERTE, de los que aún no se dispone de información suficiente.

Es decir, basarnos en los datos de afiliación a la Seguridad Social nos sitúa en un escenario optimista de más, ya que los trabajadores afectados por los ERTE continúan de alta a los efectos de afiliación.

Así, podemos dividir los factores clave a los que hay que prestar atención según el horizonte temporal.

A corto plazo: el turismo será doméstico o no será

- Una de las ventajas que tiene España para el turismo internacional es su percepción como destino mediterráneo fiable y seguro en cuestiones sanitarias. A corto, confiamos en que esta percepción positiva afecte al menos a alguno de los tradicionales mercados europeos emisores. No obstante, la demanda doméstica será la que sustente la reanudación de la actividad turística, en la medida en la que su mermado poder adquisitivo se lo permita.

- Diferentes tipologías de destinos tendrán comportamientos distintos atendiendo a los cambios en las preferencias de los turistas. La seguridad y el coste aseguran la fidelidad a los destinos de segundas residencias por parte de la demanda nacional. Las grandes capitales tienen más complicado mantener el distanciamiento social dado que la mayoría de las actividades propias del turismo urbano (museos, espectáculos, etc.) se llevan a cabo en sitios cerrados y ya se daban problemas de gestión de demanda en colas y espacios turísticos destacados en la etapa pre-COVID-19. Se impone la diversificación en la elección del producto turístico con el fin de evitar las aglomeraciones. Es probable el auge o expansión del turismo rural, de naturaleza, “de aislamiento”, de espacios abiertos.

- Teniendo en cuenta la experiencia adquirida durante el confinamiento, buena parte de las reuniones de negocios, las convenciones de empresas y los congresos, que se han realizado satisfactoriamente de forma online, unido a los inconvenientes de seguridad en los viajes internacionales, debilita el turismo de negocios y convenciones.

- En cuanto al tráfico aéreo, es plausible considerar una especial caída en la larga distancia a destinos exóticos. Los principales clientes de España proceden de países emisores geográficamente próximos, lo que ayudará a una mejor recuperación.

- En el ámbito alojativo, la reformulación de los alquileres ofrecidos por plataformas como Airbnb ya es una realidad en algunos destinos, en particular de carácter urbano, hacia alquileres de larga duración. La creciente necesidad de viviendas en mejores condiciones para vivir activa la demanda de unidades alojativas actualmente infrautilizadas debido al desplome de los movimientos turísticos.

- Las playas no van a tener la misma capacidad de carga que tenían debido a las normas de distanciamiento. Es el momento de poner en uso la innovación y los avances tecnológicos aplicados a la gestión de los flujos turísticos, de las playas sensorizadas, el control de los accesos a las atracciones turísticas, propios de los destinos turísticos inteligentes (DTI), realidad en la que España puede ser referencia mundial.

A largo plazo: del overtourism al turismo sostenible

- La necesidad de repensar el concepto de overtourism cada vez está más extendida. Tras la crisis de la COVID-19, la capacidad de carga de los destinos se verá limitada por las restricciones sanitarias y su gestión facilitada por la tecnología y la inteligencia artificial que nos permite controlar mejor la afluencia de los turistas. Es el momento de sacar el máximo rendimiento de la infraestructura de los destinos inteligentes. Los gestores de destinos turísticos tendrán, más que nunca, que asumir la gestión integral del destino y la demanda, más allá de las acciones de marketing y promoción.

- Es posible que la oportunidad para el mercado español resida en hibridar nuestras capacidades de ofrecer servicios de salud y cuidados con un segmento creciente de mercado que es el turismo asociado al bienestar. En una población europea envejecida y vapuleada por la pandemia que, cuando salga de vacaciones, requerirá precauciones especiales y necesidad de seguridad y confort. Sin duda, nuestras instalaciones hoteleras pueden ofrecer estas facilidades que, junto con las tecnologías aplicadas a la salud, son capaces de volver a posicionar a España como uno de los destinos preferidos.

- Las empresas del sector turístico han comenzado a demandar un salvoconducto para sobrevivir a esta crisis, similar a lo que se hizo con los bancos en 2008, contribuyendo a que sus problemas de liquidez no pasen a ser problemas de solvencia. Es el momento perfecto para reflexionar también acerca de su compromiso con la sostenibilidad del modelo y hacerles partícipes de una visión social de su actividad.

- España ha demostrado con anterioridad tener capacidad de generar la confianza necesaria para recuperar los niveles de actividad previos a sucesivas crisis. La verdadera cuestión sería plantearnos si esto es compatible en la actualidad con la transición ecológica que Europa pretende abordar de manera transversal. Las actividades económicas, entre las que se incluye el turismo, deben contribuir a la sostenibilidad y resiliencia tanto de las sociedades como del planeta.

Es el momento de tratar de compatibilizar nuestro modelo turístico con los Objetivos de Desarrollo Sostenible (ODS) propuestos en el marco de la Agenda 2030 de Naciones Unidas. Hay que poner a funcionar a pleno rendimiento la innovación y el conocimiento turístico acumulados. Ahora o nunca.

María Jesús Such Devesa, Profesora Titular de Universidad en el área de Economía Aplicada, Universidad de Alcalá; Ana B. Ramon Rodriguez, Profesora titular en el Departamento de Análisis Económico, Universidad de Alicante y Patricia Aranda Cuéllar, Investigadora Predoctoral en Economía, Universidad de Alcalá

Este artículo fue publicado originalmente en The Conversation. Lea el original.

Comentarios